Переключатель «Упрощенный учет взаиморасчетов».

Перечень основных изменений при переходе из редакции 2.5 на 3.0:

- Упрощенный учет взаиморасчетов в ЗУП 3.0: нет РКО и Платежных поручений;

- Особенности настройки выплаты зарплаты в ЗУП 3.0; Аванс как процент от оклада;

- «Шаблоны ввода исходных данных»: новый принцип работы с показателями расчета заработной платы;

- Документ «Совмещение должностей»: новое в ЗУП 3.0;

- Несколько видов времени в графике работы и несколько тарифных ставок для одного сотрудника: новое в ЗУП 3.0;

- Выплата доходов «несотрудникам» и бывшим сотрудникам в ЗУП 3.0.

Упрощенный учет взаиморасчетов в ЗУП 3.0: нет РКО и Платежных поручений:

В ЗУП 2.5 факт выплаты можно было отразить, двумя способами:

- Первый: Упрощенный

Для фиксации выплаты зарплаты необходимо было использовать документ - «Зарплата к выплате». Документ был доступен, если в параметрах учета на закладке - «Выплата зарплаты» установлен флажок - «Упрощенный учет взаиморасчетов».

- Если флажок не активирован:

То для выплаты через кассу необходимо было ввести документ - «Расходный Кассовый Ордер», а для выплаты через банк пару документов - «Платежное поручение» и «Выписка из банка на перечисление зарплаты».

Нововведения в ЗУП 3.0 касаются того что теперь, отсутствует единый документ - «Зарплата к выплате». Были созданы два отдельных документа - «Ведомость в банк» и «Ведомость в кассу».

Также, нет документов РКО и Платежных поручение. Создание «расходников» и платежных поручений перенесено в программу - 1С БП 3.0. Т.е. при синхронизации ЗУП 3.0 и БУХ 3.0 в бухгалтерскую программу выгружаются «Ведомости…», а на их основании в БП 3.0 создаются РКО или Платежные поручения.

Особенности настройки выплаты зарплаты в ЗУП 3.0; Аванс как процент от оклада:

В ранней версии, способ выдачи зарплаты (касса или банк) определялся документе - «Зарплата к выплате». В новой редакции такая настройка появилась в сведениях об организации на самой последней закладке. Также настройку выплаты можно делать индивидуально для каждого подразделения и сотрудника в отдельности.

Также в ЗУП 3.0 появилась возможность отражать выплату через раздатчика и отражать перечисление зарплаты непосредственно на расчетный счет сотрудника, т.е. это расчетный счет вне рамок зарплатного проекта. Если сотрудник пожелал получать заработную плату на какой-то свой личный расчетный счет. Версия ЗУП 2.5 такую возможность не предусматривала.

Аванс: В редакции 2.5 было два варианта выплаты авансовых расчетов: выплата фиксированного аванса (устанавливался в справочнике - «Сотрудники»), аванс за первую половину месяца (документ «Начисление зарплаты»).

В редакции ЗУП 3.0 появился еще один способ автоматизации расчета аванса –расчет аванса процентом от оклада. Конкретный вариант выбирается в документе - «Прием на работу» на закладке «Оплата труда».

«Шаблоны ввода исходных данных»: новый принцип работы с показателями расчета заработной платы:

В редакции ЗУП 2.5 есть возможность вводить произвольные формулы для видов расчета, при этом создавая свои собственными показатели. Для ввода значений этих показателей используется сервис - «Показатели расчета заработной платы».

В редакции ЗУП 3.0 тоже возможно создавать и использовать в формулах собственные произвольные показатели, однако способ ввода несколько усложнился –

С помощью справочника (документа) - «Шаблон ввода исходных данных» необходимо создать форму для ввода этих показателей. Он находится в разделе главного меню - «Настройка». В программе будет создана форма, с помощью которой и будут вводиться показатели. Ее можно увидеть в журнале документов - «Данные для расчета зарплаты» в разделе главного меню «Зарплата».

Такой принцип работы с формулами открывает ещё более широкие возможности для гибкой настройки программы под конкретные задачи учета, не прибегая к программной доработке конфигурации.

Документ «Совмещение должностей»: новое в ЗУП 3.0:

Новшество ЗУП 3.0 - документ - «Совмещение должностей». Это кадровый документ, который позволяет назначить заменяющему сотруднику плановые начисления, на основании ФОТ заменяемого.

Чтобы активировать этот документ, необходимо в - «настройках состава начислений и удержаний»(раздел главного меню «Настройка» -> «Расчет зарплаты»), в закладке - «Прочие начисления» установить флажок - «Совмещение, временное исполнение обязанностей».

Несколько видов времени в графике работы и несколько тарифных ставок для одного сотрудника: новое в ЗУП 3.0:

ЗУП 3.0 позволяет учитывать сразу несколько видов рабочего времени в графике.

Эта функция может быть полезной, если например, в магазине сотрудник в течение дня работает на кассе и в торговом зале. При этом оплачивается такая работа по разным тарифным ставкам. Для таких сотрудников в программе можно создать график работы, где будет два варианта Явки: Я(касса) и Я(зал), и оплачивать время по разным ставкам.

Для активации данной функции в настройках - «Расчета зарплаты»(раздел главного меню «Настройка» -> «Расчет зарплаты») необходимо установить флажок - «Используется несколько видов времени в графике работы».

В редакции ЗУП 3.0 для одного сотрудника можно устанавливать сразу несколько тарифных ставок. Эта возможность хорошо сочетается с использованием учета нескольких видов времени. Её также надо активировать в настройках «Расчета зарплаты»: флажок - «Используется несколько тарифных ставок для одного сотрудника».

Выплата доходов «несотрудникам» и бывшим сотрудникам в ЗУП 3.0:

Одним из недостатков версии ЗУП 2.5, была невозможность отражения выплат физическим лицам, которые не являются сотрудниками организации (фрилансеры, работники Договора подряда и т.д.). В ЗУП 2.5 все выплаты заполняются из справочника «Сотрудники», а не из справочника «Физические лица». В следствии чего, приходилось создавать фиктивный прием на работу такого физического лица.

В ЗУП 3.0 уже имеется такая возможность, выплаты отражаются при использовании документов - «Регистрация прочих доходов» <- «Незарплатные доходы» <- раздел главного меню «Выплаты» и «Выплаты бывшим сотрудникам». Документы активируются установлением флажков в настройках - «Расчета зарплаты».

✅

✅

✅

Снимем галочку в настройках:

Начислим сотруднику Петрову зарплату за Сентябрь и Октябрь. Подробнее о том как в 1с выполняется начисление заработной платы читайте в моей статье :

Общая задолженность перед сотрудником с учетом НДФЛ:

- Сентябрь – 17 400;

- Октябрь – 17 400.

Не будем формировать документ на за сентябрь. Создадим его за октябрь:

Сумма к выплате автоматически заполнилась задолженностью перед сотрудником за сентябрь и октябрь.

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Изменим настройку. Проставим галочку в рассматриваемой настройке параметров учета:

Вернемся в документ «Зарплата к выплате» и перезаполним его. По сотруднику Петрову сумма к выплате заполнилась только задолженностью за Октябрь:

Переключатель «Упрощенный учет взаиморасчетов».

Суть данной настройки описана в самой программе достаточно прозрачно: заработная плата будет считаться выплаченной при проведении документов «Зарплата к выплате организаций», без создания платежных документов. О работе с этим документом можете почитать в статье .

Для сотрудника Петрова из вышеприведенного примера, для которого начислена зарплата за Сентябрь, создадим, заполним и проведем документ «Зарплата к выплате»:

Теперь попробуем сформировать отчетность по НДФЛ с помощью обработки «Подготовка данных по НДФЛ»:

Можно заметить, что сумма удержанного НДФЛ нулевая. Для того чтобы удержание НДФЛ в учете произошло есть два варианта:

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

- Проставить галочку в настройках параметров учета «упрощенный учет взаиморасчетов» и перепровести документы «Зарплата к выплате»;

- Создать на основании документов выплаты платежные документы: «Расходный кассовый ордер» либо «Платежное поручение исходящее» и «Выписка из банка на перечисление зарплаты» в случае выплаты через банк.

Рассмотрим первый вариант, так как мы рассматриваем именно эти настройки:

После изменения настроек перепроведем документ «Зарплата к выплате организаций»:

Можно заметить, что кнопка ввода на основании стала не активной в связи с установленными настройками. Ещё раз сформируем отчетность по НДФЛ:

Теперь сумма удержанного НДФЛ за сентябрь была учтена.

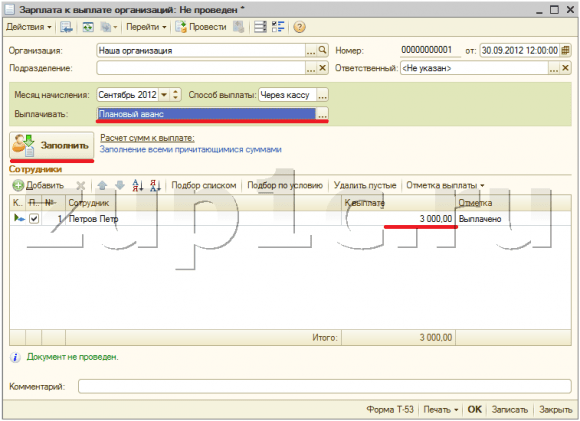

Рассмотрим группу настроек по плановому авансу.

В ЗУП 8.2 имеется возможность работы с авансами. Рассмотрим случай, когда в организации предусмотрена фиксированная сумма аванса. Это фиксированное значение можно задать в списке сотрудников организации.

После указания суммы планового аванса появляется возможность в документе «Зарплата к выплате теперь» автоматически сформировать список сотрудников, которым должен быть выплачен аванс. Для этого необходимо в поле «Выплачивать» выбрать вариант «Плановый аванс» и нажать кнопку заполнить:

Установим в настройках параметров учета галочку «Учитывать невыходы» и оставим дату планового аванса 15.

Теперь введем для сотрудника Петрова в сентябре невыходы по невыясненной причине с помощью документа «Невыходы в организациях» за первые 15 дней месяца:

После этого попытаемся перезаполнить документ «Зарплата к выплате» на аванс. Документ не заполнится, так как сотрудник за первые 15 дней месяца не имеет ни одного отработанного дня и в соответствии с настройкой параметров учета не имеет права на аванс:

Изменим в настройках параметров учета расчетную дату планового аванса на 16 число.

После этого получается, что сотрудник имел невыходы не за все дни до планового аванса. Попробуем перезаполнить табличную часть документа «Зарплата к выплате».

Табличная часть заполнится, но программа обратит наше внимание на то, что не все дни у сотрудника отработаны.

| На этом всё, что сегодня я хотел рассказать. До встречи на страницах блога . Чтобы вовремя узнавать о новых статьях на сайте блога через e-mail или вступайте в наши группы в социальных сетях, где все статьи также регулярно публикуются: |

Настройка параметров учета в 1С: Зарплата и управление персоналом 8

Очень много вопросов по расчету зарплаты в программах 1С возникает из-за того, что настройки параметров учета, сделанные в базе, не соответствуют представлениям и ожиданиям расчетчика. Многие вообще не знают, где эти настройки находятся и для чего нужны, поэтому работают с тем, что установили по умолчанию. В этой статье я расскажу о наиболее важных "галочках", которые существенно влияют на работу программы, и я уверена, что вы найдете в ней что-то новое и полезное для себя.

Для того, чтобы открыть параметры учета, необходимо выбрать соответствующий пункт на вкладке "Предприятие".

Первая настройка, которая видна сразу после открытия формы, - это способ отражения удержания за неотработанный отпуск при увольнении. Здесь возможны два варианта:

1) как обычное удержание (не уменьшает налоги и взносы);

2) сторно начисление (уменьшает налоги и взносы).

Подробно об отличиях этих способов с примерами расчетных листков написано в статье Расчет сотрудника при увольнении в 1С: Зарплата и управление персоналом 8 .

Следующая настройка, которая находится на этой же вкладке, устанавливает алгоритм пересчета месячного оклада в часовую ставку. Актуальна она в том случае, если на вашем предприятии практикуется работа в ночное или вечернее время, в выходные дни, сверхурочная работа, то есть в тех ситуациях, когда необходимо высчитать стоимость часа работы сотрудника, получающего месячный оклад. В конце статьи Как начислить доплату за ночные часы приводится пример того, как данная настройка влияет на расчет суммы оплаты за ночное время.

Еще одна важная настройка находится на вкладке "Расчет зарплаты" - это галочка "При начислении НДФЛ принимать исчисленный налог к учету как удержанный". Я рекомендую эту галочку всегда устанавливать. Подробно о том, почему я советую так делать, также уже рассказано в одной из статей: Почему в справке 2-НДФЛ исчисленный налог не равен удержанному?

На вкладке "Выплата зарплаты" находятся сразу две очень важные настройки:

1) галочка "Взаиморасчеты по зарплате ведутся в разрезе месяцев её начисления"

Данная настройка влияет на алгоритм заполнения документа "Зарплата к выплате организаций". В том случае, если галочка установлена, при автоматическом заполнении документа в него будут попадать суммы задолженности только за выбранный месяц. В противном случае - текущее сальдо взаиморасчетов, учитывающее задолженность и за все предшествующие месяцы нарастающим итогом.

2) галочка "Упрощенный учет взаиморасчетов"

В том случае, если она установлена, зарплата будет считать выплаченной уже после проведения документа "Зарплата к выплате организаций". В противном случае - для того, чтобы суммы попали в графу "Выплачено" расчетных листков, нужно еще провести расходный кассовый ордер или платежное поручение и выписку из банка. Упрощенный учет очень удобен, но его минус в том, что данная настройка не позволит выгружать реестры на выплату зарплаты из 1С в банковские программы.

На вкладку "Налоговый учет" нужно заглянуть обязательно, ведь там указываются данные об используемой системе налогообложения, также необходимо открыть вкладку "Страховые взносы" и выбрать нужный тариф. Кроме того, здесь еще указывается ставка взносов в ФСС на страхование от несчастных случаев. Если эта информация не введена, то рассчитываться данный вид страховых взносов не будет.

А еще на вкладке "Страховые взносы" можно подсмотреть процентные ставки, исходя из которых рассчитываются суммы отчислений в фонды, а также величину предельной базы для начисления страховых взносов.

В том случае, если у вас используются работы с досрочным выходом на пенсию (вредные работы), соответствующую галочку нужно установить на вкладке "Расчет страховых взносов". Также обратите внимание на галочку "Применять результаты специальной оценки условий труда", которая должна быть установлена, если необходимо указать для должностей классы условий труда, присвоенные по результатам специальной оценки рабочих мест.

Также стоит обратить внимание на вкладку "Гос. пособия", на которой указаны актуальные размеры пособий за счет ФСС. В том случае, если ваша программа своевременно не обновляется, то обязательно внесите в начале года изменения на эту вкладку вручную. А вот на вкладке "Прочие ставки" хранится величина МРОТ, которая тоже должна быть в актуальном состоянии.

Конечно, хорошо бы понимать и уметь пользоваться и всеми остальными настройками, но это не всегда возможно. Однако самые основные, описанные в данной статье, просто обязан знать любой бухгалтер, рассчитывающий зарплату в программах 1С, потому что такое понимание зачастую сильно упрощает рабочий процесс. А если у вас остались вопросы о тех параметрах, которые я не затронула в своем материале, то вы можете задать их в комментариях к статье.

Взаиморасчеты с работниками в программе 1С:Зарплата и управление персоналом 8 ведутся в разрезе организаций и подразделений. В процессе таких взаиморасчетов может возникать, как задолженность организации перед работником, так и наоборот работник может оказаться должником организации.

Программа 1С:Зарплата и управление персоналом 8 позволяет отслеживать и гасить оба вида задолженности: задолженность работника, задолженность организации.

Долги в 1С программе могут возникать по разным причинам. Вот некоторые из них.

- Ручное исправление сумм к выплате . В документе «Зарплата к выплате организаций» расчетчик вручную правит суммы к выплате. Они могут быть и больше и меньше сумм, начисленных к выплате. Обычно к ручкам расчетчик прибегает в тех случаях, когда он не может получить нужные суммы расчетным путем. Это плохой метод.

- Частичная выплата . При недостаточности средств на расчетном счете или по другим причинам руководство организации может принять решение выплатить часть зарплаты. Для этого в документе «Зарплата к выплате организаций» следует указать процент выплаты. В результате программа зафиксирует задолженность перед работниками.

- Нет выплаты . Бывают и такие ситуации, когда реально сотрудник получил зарплату, но почему-то в программе расчетчик этот факт не отразил.

Некоторые задолженности на взгляд расчетчика программа не относит к задолженностям. Связано это с тем, что она их автоматически погашает.

- Округление сумм к выплате . В документе «Зарплата к выплате организаций» можно указать округление сумм к выплате. Отброшенные в результате суммы не являются в рассматриваемом контексте задолженностью. Эти суммы автоматически учитываются при выплате в следующем месяце. При увольнении или по требованию сотрудника можно просто снять округление и все до копеечки будет выплачено.

- Перерасчет зарплаты . Обратим внимание еще на один момент. Например, сотруднику за май полностью выплатили зарплату. В июне выяснилось, что он несколько дней в мае прогулял. Для этого необходимо оформить расчетный документ «Невыходы в организациях». С точки зрения расчетчика имеет место переплата. Однако, программа не фиксирует данную переплату, как задолженность работника перед организацией. Вместо этого программа 1С:Зарплата и управление персоналом 8 предложит заново рассчитать зарплату за май.

- Остаток за вычетом аванса . Некоторые расчетчики ошибочно полагают, что разница между начисленной за текущий месяц зарплатой и выплаченным ранее авансом является задолженностью перед работником.

В форме «Настройка параметров учета», на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Название этого флага лично меня вводит в заблуждение. Судите сами.

Взаиморасчеты это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления.

- Регистр накопления «Взаиморасчеты с сотрудниками организаций».

- Регистр накопления «Зарплата за месяц организаций».

В них каждая запись привязывается к определенному месяцу начисления. То есть не зависимо от состояния флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» программа 1С:Зарплата и управление персоналом 8 всегда взаиморасчеты ведет в разрезе месяцев начисления зарплаты. Тогда о чем говорит этот флаг?

На самом деле состояние флага определяет способ погашения возникающих задолженностей . Вот об этом статья. Собственно задолженность, как объект учета в программе не существует. Это просто разница между суммой начисления и суммой выплаты. Если она отрицательна, то имеет место задолженность работника перед организацией. Положительное значение свидетельствует о долге организации.

Рассмотрим, к каким последствиям приводит состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Все примеры выполнялись на демонстрационной базе.

1. Учет задолженностей в разрезе месяцев их образовани

Для того, чтобы организовать учет задолженностей в разрезе месяцев их образования необходимо в форме «Настройка параметров учета», на закладке «Выплата зарплаты» установить флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

На самом деле взаиморасчеты всегда ведутся в разрезе месяцев начисления зарплаты, то есть независимо от состояния этого флага.

Состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» определяет способ погашения долгов организации и работников.

Разобраться со способами погашения задолженности нам поможет моделирование ситуации в демонстрационной базе. Для упрощения моделирования установим флаг «Упрощенный учет взаиморасчетов». В этом случае документ «Зарплата к выплате организации» самостоятельно погашает задолженность. Вводить расходный кассовый ордер не надо. Это необходимо просто для того, чтобы не вводить лишние документы.

Начислим зарплату за январь, февраль и март Е.И. Акимовой, Г.Д. Васькиной и Р.А. Горину, работающих в организации ЗАО «Дельтаон». Последним числом каждого месяца оформим документы «Зарплата к выплате организаций». Для моделирования задолженности вручную исправим значения в колонке «К выплате» у первых двух сотрудников.

В январе Е.И. Акимовой расчетчик вручную увеличил сумму выплаты с 53253 рублей до 60000 рублей. В результате документ зафиксировал в январе задолженность работника перед организацией в размере 6747 рублей. Обратите внимание, что задолженность работника в документе обозначается красным цветом и с минусом.

Одновременно Г.Д. Васькиной выплачено на 1000 рублей меньше, чем требуется. О том, что расчет был исправлен вручную, свидетельствует наличие картинки в виде стилизованной ручки в первой колонке таблицы.

В феврале расчетчик обнаружил свою ошибку и решил ее исправить вручную. На сумму переплаты в январе он решил в феврале не доплатить. То есть снова в документе «Зарплата к выплате организаций» вручную исправил сумму к выплате.

Обратите внимание, что программа недовыплаченную сумму отобразила в графе «Отложено» черным цветом и со знаком плюс. Чуть позже мы увидим, что расчетчик на самом деле не погасил задолженность работника. Конечно, по факту никто ни кому не должен. Но программа об этом пока не знает. На данный момент в ней висят два долга:

- долг работника за январь на сумму 6747 рублей,

- долг организации перед работником на ту же сумму.

В марте расчетчик по причине, ведомой только ему, снова Е.И. Акимовой выплатил несколько больше, чем начислила программа.

Мы рассматриваем упрощенный модельный пример. На практике, там, где много работников, много разных видов расчетов расчетчик очень быстро теряет контроль над возникающими задолженностями. Поэтому в программе должны быть механизмы, позволяющие оперативно обнаруживать их. В первую очередь, это отчеты.

Давайте сформируем отчет «Свод начислений и удержаний по организации» с отбором по сотрудникам Е.И. Акимова, Г.Д. Васькина и Р.А. Горин Это очень популярный у расчетчиков отчет.

Мы видим, что на начала января 2012 года есть задолженность организации перед сотрудниками в размере 91794 рубля. Можно детализировать эту задолженность по сотрудникам. Но вот определить с помощью этого отчета, в каком месяце она образовалась очень трудно. Для этого лучше воспользоваться отчетом «Структура задолженности организаций».

В этом отчете наглядно видать не только, кому задолжала наша организация, но и в каком месяце образовались эти долги. Предположим, что этот долг был обнаружен только в декабре 2011 года. Возникает вопрос, как выплатить его. Очень просто. Оформляем документ «Зарплата к выплате организаций», например, от 27.12.2011 года и в реквизите «Месяц начисления» указываем «Август 2009».

После проведения этого документа снова сформируйте указанные выше отчеты и убедитесь, что задолженность организации перед работниками за август 2009 года ликвидирована. По горячим следам сделаем очень важные замечания.

Отчет «Структура задолженности организаций» позволяет определить месяц образования задолженности организации перед работниками.

Чтобы погасить долг организации за прошлый месяц, надо оформить документ «Зарплата к выплате организаций» за месяц образования долга.

Напомним, 5 апреля выплачена зарплата за март. Сформируем теперь отчет «Структура задолженности организаций» за период 01.01.2012-05.04.2012.

Обратите внимание на то, что отчет формирует в разрезе месяцев, как долги организации, так и долги работников.

- Е.И. Акимовой в январе переплатили 6747 рублей. В феврале расчетчик по неопытности недоплатил ей 6747 рублей, надеясь, что программа учтет его долг организации. Не учла. В марте расчетчик снова переплатил, но уже на сумму 1747 рублей.

- Г.Д. Васькиной расчетчик ежемесячно недоплачивал по 1000 рублей.

- Р.А. Горин за первые 4 месяца не имеет долгов перед организацией и организация не имеет перед ним долгов.

Разные виды долга погашаются разными способами. Рассмотрим их. Напомним, что мы рассматриваем ситуацию, когда установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

1.1. Погашение долга работника перед организацией

Чтобы удержать долги работника перед организацией, например, в апреле, необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов работника на этот месяц.

Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «Заполнить \ По задолженности». В этом случае программа автоматически найдет всех работников, у которых имеются не погашенные долги.

Команда «Заполнить \ Списком сотрудников» открывает вспомогательную форму, в которой надо указать условия отбора сотрудников и «Месяц возникновения задолженности». Суммы долгов в колонке «Перенести в размере» могут появиться только после нажатия на кнопку «Рассчитать». Дело в том, что не все сотрудники отвечающие условиям отбора могут иметь задолженность перед организацией.

И так задолженность перенесена. Но, что бы при выплате зарплаты удержать ее у сотрудника, необходимо, чтобы было из чего удерживать. То есть нам необходимо начислить зарплату за апрель. После этого, как обычно, формируем документ «Зарплата к выплате организации».

Документ «Зарплата к выплате организации» погасил задолженность Е.И. Акимовой перед организацией. В этом можно убедиться с помощью отчета «Структура задолженности организаций», но за период 01.01.2012-07.05.2012.

Отрицательные суммы в колонке «Сальдо конечное» исчезли. То есть, нет работников, которые были бы должны нашей организации. Однако имеется задолженность организации перед работниками.

1.2. Погашение долга организации перед работником

Помните, наш расчетчик сначала переплатил Е.И. Акимовой 6747 рублей, а затем эту же сумму недоплатил. Так он думал погасить задолженность работника. Это не верно.

Если установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», то долги организации и долги работников учитываются отдельно. Они автоматически не погашают друг друга.

Погашать их надо отдельно.

Так, чтобы погасить задолженность перед Е.И. Акимовой за февраль, необходимо, например, в апреле оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления февраль.

В отчете также видна задолженность организации перед Г.Д. Васькиной. За квартал набежало 3000 рублей по 1000 рублей ежемесячно. Чтобы погасить ее придется оформить три документа «Зарплата к выплате организаций» соответственно за январь, февраль и март.

Одним документом «Зарплата к выплате организации» погасить прошлую задолженность организации перед работником вместе выплатой за текущий месяц нельзя.

Процедура погашения задолженности работников.

- Документом «Начисление зарплаты сотрудникам организаций» произвести начисление зарплаты за июль.

Процедура погашения задолженности организации перед работниками за прошлые месяцы.

В текущем месяце оформляем документ «Зарплата к выплате организации». В реквизите «Месяц начисления» укажите месяц, за который погашается долг.

2. Учет задолженностей без детализации по месяцам их образования

Чтобы организовать учет задолженностей без детализации по месяцам их образования, необходимо в форме «Настройка параметров учета», на закладке «Выплата зарплаты» снять флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Повторим наш опыт, но только со снятым флагом «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». А после этого снова сформируем отчет «Структура задолженности организаций», но за период 01.01.2012-05.04.2012 отчет.

Что бросается в глаза?

- Отсутствует разделение по месяцам . Мы видим разные виды задолженности, но нет никакой информации, в каком месяце она образовалась.

- Задолженности разных видов складываются . У Акимовой Е.И. в январе был долг перед организацией в размере 6747 рублей. В феврале ей на эту сумму недоплатили зарплату, то есть был долг организации перед работником. В результате никто никому не должен. Программа учла взаимную задолженность. Остался лишь долг перед организацией в размере 1747 рублей.

- Задолженность за прошлые периоды суммируется . Наша организация задолжала Васькиной Г.Д. 3000 рублей. Но вот, как формировался этот долг, теперь мы не можем узнать из этого отчета.

Давайте начислим зарплату за апрель, выплатим ее и проанализируем результат выплаты.

Е.И. Акимова . Если бы у этого сотрудника не было бы долгов, то документ выплатил бы ей сумму в 53253 рубля. Вместо этого он уменьшил ее на величину долга работника: 51506=53253-1747.

Г.Д. Васькина . Если бы у организации не было бы долгов перед этим сотрудником, то документ выплатил бы ей сумму в 41847 рубля. Вместо этого он увеличил ее на величину долга работнику: 44847 =41847+3000.

Отсюда можно сделать простой и важный вывод.

Если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», то оба вида задолженности можно погасить одной ведомостью. Но не обязательно.

При снятом флаге «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» в документе «Зарплата к выплате организации» в реквизите «Выплачивать» становится доступным значение «Задолженность». Это означает, что долги организации можно выплачивать двумя способами.

- Разными ведомостями.

- Одной ведомостью.

Разными ведомостями.

Сначала оформляем документ «Зарплата к выплате организации» с характером выплаты «Задолженность». В этом случае он погасит только долг, образовавшийся на начало месяца. Затем, как обычно, оформляем документ «Зарплата к выплате организации» с характером выплаты «Зарплата».

Здесь есть одна тонкость. В документе «Зарплата к выплате организации» с характером выплаты «Задолженность» невозможно в качестве месяца начисления указывать месяц, за который уже производилась выплата. Только месяц, в котором еще не было выплаты. Например, в нашем примере Г.Д. Васькиной задолженность можно погасить в месяце начисления апрель, и не раньше.

Одной ведомостью.

Для этого в документе «Зарплата к выплате организации» надо установить характер выплаты «Зарплата». В этом случае документ выплатит общей суммой зарплату за текущий месяц и набежавшие на начала этого месяца предыдущие долги организации.

Кстати говоря, выплата двумя ведомостями это очень удобный способ. В этом случае в журнале «Зарплата к выплате организации» можно будет отобрать документы с характером выплаты «Задолженность».

Итак, что же мы имеем, если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

- Долг работника автоматически погашается при очередной выплате зарплаты.

- Долг организации можно погасить одновременно с выплатой текущей зарплаты (характер выплаты «Зарплата») или отдельной ведомостью (характер выплаты «Задолженность»).

3. Примеры возникновения задолженностей

Независимо от того, по какой причине возникла та или иная задолженность погашается она одним из способов, описанных выше. Поэтому эти примеры приводятся лишь для того, чтобы понимать механизм возникновения задолженностей и по возможности предотвращать их.

Простейшую причину возникновения задолженностей мы уже рассмотрели. Это когда, расчетчик по своему разумению вручную правит результаты расчетов в документе выплаты зарплаты. Рассмотрим и другие примеры.

3.1. Сотрудник получил аванс и уволился

А.К. Калинина 16 января 2012 года получила аванс, а 18 января уволилась. Из анализа отчета «Структура задолженности организаций» легко увидеть, что в демонстрационной базе за организацией перед А.К. Калининой есть долг в размере 80823 рубля, образовавшийся в августе 2009 года. Погасим его.

Убедимся, что оклад А.К. Калининой равен 92900 рублей. После этого выполним следующие операции.

- 16 января 2012 года выплатим аванс в размере 50%, то есть 46450 рублей.

- Оформим кадровый приказ на увольнение с 18 января 2012 года.

- Для простоты будем полагать, что ни компенсаций, ни удержаний, ни выходных пособий при увольнении рассчитывать не надо.

- Начислим зарплату уволенному сотруднику за январь.

- Оформим документ на выплату зарплаты.

При выполнении 5-го шага мы заметим, что программа в табличную часть документа «Зарплата к выплате организаций» работницу А.К. Калинину не подставляет. Ей нечего платить! Судите сами. Работнице начислена зарплата за январь в размере 40643.75 рубля. Из этой суммы надо удержать НДФЛ в размере 5284 рубля. На руки ей полагается 35359.75 рубля. Но она уже авансом получила 46450 рублей. Следовательно, ее долг организации составляет 11090.25 рубля.

Давайте убедимся в том, что программа не ошиблась.

Произвести возврат средств можно документом «Приходный кассовый ордер» с операцией «Возврат денежных средств сотрудником».

Кроме этого мы должны помнить, что в программе не зарегистрировано удержание НДФЛ. Ведь при выплате аванса он не удерживается, а зарплата уволенному сотруднику не выплачивалась. Наоборот он был должен.

Убедиться в том, что НДФЛ действительно не удержан можно по отсутствию соответствующей записи в регистре накопления «НДФЛ расчеты с бюджетом». Проще по отчету «Регистр налогового учета по НДФЛ».

Зарегистрировать удержание НДФЛ необходимо документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН» закладка «НДФЛ удержанный». Есть и альтернативный, но совершенно не очевидный способ. Это заново провести документ «Зарплата к выплате организаций» с операцией «Плановый аванс».

В нормальной ситуации с аванса НДФЛ не удерживается. Но у нас ситуация немного иная. Сотрудник получил аванс и уволился. Было начисление зарплаты, но оно не покрыло выданный аванс. Поэтому при повторном проведении аванса он удерживает НДФЛ. Следует помнить, что при таком удержании НДФЛ программа не проверяет возврат долга сотрудником.

Применять надо только один из способов. В противном случае будет задвоение удержанного НДФЛ.

Небольшое отступление или шиворот-на-выворот.

Известно, что с авансов удерживать НДФЛ не надо. В программе он удерживается при выплате заработной платы. Однако мне как-то попалась база, в которой все было с точностью до наоборот.

Документы «Выплата зарплаты организаций» с характером выплаты «Плановый аванс» удерживали НДФЛ. А вот те же документы, с характером выплаты «Зарплата» НДФЛ не удерживали. В конечном итоге программа все верно считала. Тем не менее, даже расчетчику этой организации все равно было не по себе. Ну как же так? Ведь так не должно быть!

Как очень часто бывает причина в элементарном неумении работать с программой. «Ошибка» оказалась простой, но выявить ее было не просто, так как никаких видимых причин для анализа нет. А причина оказалась в неправильной последовательности действий.

Вместо последовательности: выплата аванса, начисление зарплаты, выплата зарплаты, пользователь сначала начислял зарплату, потом выплачивал аванс, затем выплачивал зарплату. Но, если начислена зарплата и пользователь выплачивает аванс, то программа удерживает аванс со всей суммы начисленной заработной платы .

3.2. Сотрудник после болезни получил аванс

На практике встречалась и такая ситуация.

Сотрудник болел в период с 13.04.2012-24.04.2012. Выйдя на работу, он получил аванс 26 апреля в размере 5700 рублей. В апреле ему начислена заработная плата в размере 3489.43. В результате образовался долг работника на сумму 2210.57.

Найти эту ошибку гораздо проще, если установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». В этом случае отчет «Структура задолженности организаций» нам сразу показывает, в каком месяце образовалась задолженность. Остается с помощью расшифровок этого отчета проанализировать документы этого месяца.

Если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», отчет «Структура задолженности организаций» придется формировать по каждому месяцу. Но и после того, как будет найден месяц, в котором образовалась задолженность, понять причины ее образования будет не просто.

Программа позволяет предотвращать подобные задолженности работников. Для этого в настройках параметров учета, на закладке «Выплата зарплаты» установите флаг «Учитывать не выходы» при выплате аванса.

3.3. Зарплата выплачена и удалено начисление

Бывает и такое. Есть на сотрудника документ «Зарплата к выплате организаций» с характером «Зарплата». Ручных корректировок в нем нет. Это означает, что он заполнен на основании данных в регистрах, записанных документом «Начисление зарплаты работникам организаций». Однако в базе документ «Начисление зарплаты работникам организаций» почему-то отсутствует.

Это означает одно. По какой-то причине после выплаты зарплаты он был удален. Это привело к возникновению долга работника перед организацией.

3.4. Скрытое ручное редактирование

Большая часть ошибок от элементарного неумения работать с программой. Вместо того, чтобы изучить программу некоторые пользователи, подгоняют ее под нужный результат. О том, каковы будут последствия, совершенно не задумываются. Главное, чтобы в ведомости были нужные сумму. Вот пример, с которыми приходилось сталкиваться.

В документе «Зарплата к выплате организаций» есть характер выплаты «Аванс по расчету за первую половину месяца». Не все пользователи знают, что предварительно надо выполнить начисление заработной платы за первую половину месяца. Не знают также и того, что в программе можно выплачивать не только расчетный аванс, но и аванс фиксируемой суммой.

Как же поступают такие пользователи. Делают начисление зарплаты за месяц. Потом оформляют документ «Зарплата к выплате организаций» с характер выплаты «Зарплата». Но так как на самом деле он хочет выплатить аванс, то после заполнения табличной части изменяет характер выплаты на «Аванс по расчету за первую половину месяца» и корректирует вручную суммы выплаты.

Программы при любой корректировке в первой колонке табличной части автоматически отображает ручку. Признак того, что расчетные данные скорректированы вручную.

Но наш пользователь хитрее программы. Во второй колонке он вручную устанавливает флажки «Признак автоматического расчета». Теперь визуально никто (в том числе и сам расчетчик) не догадается, что расчет вручную исправлен.

4. Предостережение

Вполне возможна такая ситуация. Расчетчик поработал какое-то время с вариантом учета задолженностей по месяцам их образования. Что-то ему в этом не понравилось, и он перешел на вариант без детализации по месяцам начисления. Или наоборот.

Безопасно ли произвольно, то есть в любой период, изменять состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Для определенности будем снова опираться на наш модельный пример. Предположим, что в апреле не были оформлены документы погашения задолженности. В этом случае смена состояния флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» в ту или иную сторону достаточно безобидна. В этом можно убедиться, сформировав отчет «Структура задолженности организаций». В зависимости от состояния флага он сформирует задолженность либо с детализацией по месяцам, либо без детализации. При этом перепроводить документы нет необходимости.

Это наводит на мысль, что независимо от состояния флага программа всегда ведет учет задолженностей в разрезе месяцев их начисления . Просто, выбирая то или иное состояние флага, расчетчик выбирает способ погашения задолженности.

Иная ситуация будет, если задолженность погашена. Например, учет велся без детализации по месяцам весь первый квартал. В апреле задолженность погасили и установили флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Отчет «Структура задолженности организаций» нам вновь покажет задолженность по месяцам. И это не смотря на то, что, когда учет велся без детализации, вся задолженность была погашена.

Так как мы сменили состояние флага, то программа теперь не видит прежнего способа погашения задолженности . Ей подавай тот способ, который отвечает данному состоянию флага. Это означает, что надо отменить предыдущий способ погашения задолженности и выполнить погашение задолженности способом, отвечающим учету задолженностей по месяцам. Разумеется, справедливо и обратное.

Эти процедуры могут оказаться достаточно трудоемкими. Поэтому лучше всего с самого начала определиться, какое состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» вам более подходит.

Заключение

УСТАНОВЛЕН флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Процедура погашения задолженности работников перед организацией.

- Документом «Перенос задолженности работников организации» перенести долг работников, на тот месяц, в котором планируется погасить этот долг. Например, на июль.

- Документом «Начисление зарплаты сотрудникам организаций» произвести начисление зарплаты за июль. Это необходимо сделать для того, чтобы было программе из чего удерживать задолженность.

- Оформить документ «Зарплата к выплате организации». При упрощенном учете взаиморасчетов он же погасит задолженность. Если же флаг «Упрощенный учет взаиморасчетов» снят, то дополнительно необходимо выписать платежные документы.

Процедура погашения задолженности организации перед работниками.

В текущем месяце оформляем документ «Зарплата к выплате организации». В реквизите «Месяц начисления» укажите месяц, за который погашается долг (месяц образования долга).

СНЯТ флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления»

- В текущем месяце погасить долг работника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата.

- Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: Долг организации и Долг работника.

- Если в документе «Зарплата к выплате организации» в реквизите «Выплачивать» установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед работником.

Необходимо взять за правило ежемесячно, после каждой выплаты зарплаты самостоятельно контролировать возникающие задолженности. Для этого можно воспользоваться соответствующими отчетами и обработками.

- Отчет «Структура задолженности организаций».

- Отчет «Регистр налогового учета по НДФЛ».

- Обработка «Перерасчет зарплаты организации».

В форме «Настройка параметров учета», на закладке «Выплата зарплаты» установите флаг «Учитывать невыходы». Это позволит избежать возникновения долгов работников перед организацией. Любые зафиксированные невыходы в организации в первой половине месяце и последующей выплате аванса (без учета невыходов) приведет к образованию долга перед организацией.

Взаиморасчеты с работниками в программе 1С:Зарплата и управление персоналом 8 ведутся в разрезе организаций и подразделений. В процессе таких взаиморасчетов может возникать, как задолженность организации перед работником, так и наоборот работник может оказаться должником организации.

Программа 1С:Зарплата и управление персоналом 8 позволяет отслеживать и гасить оба вида задолженности: задолженность работника, задолженность организации.

Долги в 1С программе могут возникать по разным причинам. Вот некоторые из них.

- Ручное исправление сумм к выплате . В документе «Зарплата к выплате организаций» расчетчик вручную правит суммы к выплате. Они могут быть и больше и меньше сумм, начисленных к выплате. Обычно к ручкам расчетчик прибегает в тех случаях, когда он не может получить нужные суммы расчетным путем. Это плохой метод.

- Частичная выплата . При недостаточности средств на расчетном счете или по другим причинам руководство организации может принять решение выплатить часть зарплаты. Для этого в документе «Зарплата к выплате организаций» следует указать процент выплаты. В результате программа зафиксирует задолженность перед работниками.

- Нет выплаты . Бывают и такие ситуации, когда реально сотрудник получил зарплату, но почему-то в программе расчетчик этот факт не отразил.

Некоторые задолженности на взгляд расчетчика программа не относит к задолженностям. Связано это с тем, что она их автоматически погашает.

- Округление сумм к выплате . В документе «Зарплата к выплате организаций» можно указать округление сумм к выплате. Отброшенные в результате суммы не являются в рассматриваемом контексте задолженностью. Эти суммы автоматически учитываются при выплате в следующем месяце. При увольнении или по требованию сотрудника можно просто снять округление и все до копеечки будет выплачено.

- Перерасчет зарплаты . Обратим внимание еще на один момент. Например, сотруднику за май полностью выплатили зарплату. В июне выяснилось, что он несколько дней в мае прогулял. Для этого необходимо оформить расчетный документ «Невыходы в организациях». С точки зрения расчетчика имеет место переплата. Однако, программа не фиксирует данную переплату, как задолженность работника перед организацией. Вместо этого программа 1С:Зарплата и управление персоналом 8 предложит заново рассчитать зарплату за май.

- Остаток за вычетом аванса . Некоторые расчетчики ошибочно полагают, что разница между начисленной за текущий месяц зарплатой и выплаченным ранее авансом является задолженностью перед работником.

В форме «Настройка параметров учета», на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Название этого флага лично меня вводит в заблуждение. Судите сами.

Взаиморасчеты это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления.

- Регистр накопления «Взаиморасчеты с сотрудниками организаций».

- Регистр накопления «Зарплата за месяц организаций».

В них каждая запись привязывается к определенному месяцу начисления. То есть не зависимо от состояния флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» программа 1С:Зарплата и управление персоналом 8 всегда взаиморасчеты ведет в разрезе месяцев начисления зарплаты. Тогда о чем говорит этот флаг?

На самом деле состояние флага определяет способ погашения возникающих задолженностей . Вот об этом статья. Собственно задолженность, как объект учета в программе не существует. Это просто разница между суммой начисления и суммой выплаты. Если она отрицательна, то имеет место задолженность работника перед организацией. Положительное значение свидетельствует о долге организации.

Рассмотрим, к каким последствиям приводит состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Все примеры выполнялись на демонстрационной базе.

1. Учет задолженностей в разрезе месяцев их образовани

Для того, чтобы организовать учет задолженностей в разрезе месяцев их образования необходимо в форме «Настройка параметров учета», на закладке «Выплата зарплаты» установить флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

На самом деле взаиморасчеты всегда ведутся в разрезе месяцев начисления зарплаты, то есть независимо от состояния этого флага.

Состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» определяет способ погашения долгов организации и работников.

Разобраться со способами погашения задолженности нам поможет моделирование ситуации в демонстрационной базе. Для упрощения моделирования установим флаг «Упрощенный учет взаиморасчетов». В этом случае документ «Зарплата к выплате организации» самостоятельно погашает задолженность. Вводить расходный кассовый ордер не надо. Это необходимо просто для того, чтобы не вводить лишние документы.

Начислим зарплату за январь, февраль и март Е.И. Акимовой, Г.Д. Васькиной и Р.А. Горину, работающих в организации ЗАО «Дельтаон». Последним числом каждого месяца оформим документы «Зарплата к выплате организаций». Для моделирования задолженности вручную исправим значения в колонке «К выплате» у первых двух сотрудников.

В январе Е.И. Акимовой расчетчик вручную увеличил сумму выплаты с 53253 рублей до 60000 рублей. В результате документ зафиксировал в январе задолженность работника перед организацией в размере 6747 рублей. Обратите внимание, что задолженность работника в документе обозначается красным цветом и с минусом.

Одновременно Г.Д. Васькиной выплачено на 1000 рублей меньше, чем требуется. О том, что расчет был исправлен вручную, свидетельствует наличие картинки в виде стилизованной ручки в первой колонке таблицы.

В феврале расчетчик обнаружил свою ошибку и решил ее исправить вручную. На сумму переплаты в январе он решил в феврале не доплатить. То есть снова в документе «Зарплата к выплате организаций» вручную исправил сумму к выплате.

Обратите внимание, что программа недовыплаченную сумму отобразила в графе «Отложено» черным цветом и со знаком плюс. Чуть позже мы увидим, что расчетчик на самом деле не погасил задолженность работника. Конечно, по факту никто ни кому не должен. Но программа об этом пока не знает. На данный момент в ней висят два долга:

- долг работника за январь на сумму 6747 рублей,

- долг организации перед работником на ту же сумму.

В марте расчетчик по причине, ведомой только ему, снова Е.И. Акимовой выплатил несколько больше, чем начислила программа.

Мы рассматриваем упрощенный модельный пример. На практике, там, где много работников, много разных видов расчетов расчетчик очень быстро теряет контроль над возникающими задолженностями. Поэтому в программе должны быть механизмы, позволяющие оперативно обнаруживать их. В первую очередь, это отчеты.

Давайте сформируем отчет «Свод начислений и удержаний по организации» с отбором по сотрудникам Е.И. Акимова, Г.Д. Васькина и Р.А. Горин Это очень популярный у расчетчиков отчет.

Мы видим, что на начала января 2012 года есть задолженность организации перед сотрудниками в размере 91794 рубля. Можно детализировать эту задолженность по сотрудникам. Но вот определить с помощью этого отчета, в каком месяце она образовалась очень трудно. Для этого лучше воспользоваться отчетом «Структура задолженности организаций».

В этом отчете наглядно видать не только, кому задолжала наша организация, но и в каком месяце образовались эти долги. Предположим, что этот долг был обнаружен только в декабре 2011 года. Возникает вопрос, как выплатить его. Очень просто. Оформляем документ «Зарплата к выплате организаций», например, от 27.12.2011 года и в реквизите «Месяц начисления» указываем «Август 2009».

После проведения этого документа снова сформируйте указанные выше отчеты и убедитесь, что задолженность организации перед работниками за август 2009 года ликвидирована. По горячим следам сделаем очень важные замечания.

Отчет «Структура задолженности организаций» позволяет определить месяц образования задолженности организации перед работниками.

Чтобы погасить долг организации за прошлый месяц, надо оформить документ «Зарплата к выплате организаций» за месяц образования долга.

Напомним, 5 апреля выплачена зарплата за март. Сформируем теперь отчет «Структура задолженности организаций» за период 01.01.2012-05.04.2012.

Обратите внимание на то, что отчет формирует в разрезе месяцев, как долги организации, так и долги работников.

- Е.И. Акимовой в январе переплатили 6747 рублей. В феврале расчетчик по неопытности недоплатил ей 6747 рублей, надеясь, что программа учтет его долг организации. Не учла. В марте расчетчик снова переплатил, но уже на сумму 1747 рублей.

- Г.Д. Васькиной расчетчик ежемесячно недоплачивал по 1000 рублей.

- Р.А. Горин за первые 4 месяца не имеет долгов перед организацией и организация не имеет перед ним долгов.

Разные виды долга погашаются разными способами. Рассмотрим их. Напомним, что мы рассматриваем ситуацию, когда установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

1.1. Погашение долга работника перед организацией

Чтобы удержать долги работника перед организацией, например, в апреле, необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов работника на этот месяц.

Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «Заполнить \ По задолженности». В этом случае программа автоматически найдет всех работников, у которых имеются не погашенные долги.

Команда «Заполнить \ Списком сотрудников» открывает вспомогательную форму, в которой надо указать условия отбора сотрудников и «Месяц возникновения задолженности». Суммы долгов в колонке «Перенести в размере» могут появиться только после нажатия на кнопку «Рассчитать». Дело в том, что не все сотрудники отвечающие условиям отбора могут иметь задолженность перед организацией.

И так задолженность перенесена. Но, что бы при выплате зарплаты удержать ее у сотрудника, необходимо, чтобы было из чего удерживать. То есть нам необходимо начислить зарплату за апрель. После этого, как обычно, формируем документ «Зарплата к выплате организации».

Документ «Зарплата к выплате организации» погасил задолженность Е.И. Акимовой перед организацией. В этом можно убедиться с помощью отчета «Структура задолженности организаций», но за период 01.01.2012-07.05.2012.

Отрицательные суммы в колонке «Сальдо конечное» исчезли. То есть, нет работников, которые были бы должны нашей организации. Однако имеется задолженность организации перед работниками.

1.2. Погашение долга организации перед работником

Помните, наш расчетчик сначала переплатил Е.И. Акимовой 6747 рублей, а затем эту же сумму недоплатил. Так он думал погасить задолженность работника. Это не верно.

Если установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», то долги организации и долги работников учитываются отдельно. Они автоматически не погашают друг друга.

Погашать их надо отдельно.

Так, чтобы погасить задолженность перед Е.И. Акимовой за февраль, необходимо, например, в апреле оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления февраль.

В отчете также видна задолженность организации перед Г.Д. Васькиной. За квартал набежало 3000 рублей по 1000 рублей ежемесячно. Чтобы погасить ее придется оформить три документа «Зарплата к выплате организаций» соответственно за январь, февраль и март.

Одним документом «Зарплата к выплате организации» погасить прошлую задолженность организации перед работником вместе выплатой за текущий месяц нельзя.

Процедура погашения задолженности работников.

- Документом «Начисление зарплаты сотрудникам организаций» произвести начисление зарплаты за июль.

Процедура погашения задолженности организации перед работниками за прошлые месяцы.

В текущем месяце оформляем документ «Зарплата к выплате организации». В реквизите «Месяц начисления» укажите месяц, за который погашается долг.

2. Учет задолженностей без детализации по месяцам их образования

Чтобы организовать учет задолженностей без детализации по месяцам их образования, необходимо в форме «Настройка параметров учета», на закладке «Выплата зарплаты» снять флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Повторим наш опыт, но только со снятым флагом «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». А после этого снова сформируем отчет «Структура задолженности организаций», но за период 01.01.2012-05.04.2012 отчет.

Что бросается в глаза?

- Отсутствует разделение по месяцам . Мы видим разные виды задолженности, но нет никакой информации, в каком месяце она образовалась.

- Задолженности разных видов складываются . У Акимовой Е.И. в январе был долг перед организацией в размере 6747 рублей. В феврале ей на эту сумму недоплатили зарплату, то есть был долг организации перед работником. В результате никто никому не должен. Программа учла взаимную задолженность. Остался лишь долг перед организацией в размере 1747 рублей.

- Задолженность за прошлые периоды суммируется . Наша организация задолжала Васькиной Г.Д. 3000 рублей. Но вот, как формировался этот долг, теперь мы не можем узнать из этого отчета.

Давайте начислим зарплату за апрель, выплатим ее и проанализируем результат выплаты.

Е.И. Акимова . Если бы у этого сотрудника не было бы долгов, то документ выплатил бы ей сумму в 53253 рубля. Вместо этого он уменьшил ее на величину долга работника: 51506=53253-1747.

Г.Д. Васькина . Если бы у организации не было бы долгов перед этим сотрудником, то документ выплатил бы ей сумму в 41847 рубля. Вместо этого он увеличил ее на величину долга работнику: 44847 =41847+3000.

Отсюда можно сделать простой и важный вывод.

Если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», то оба вида задолженности можно погасить одной ведомостью. Но не обязательно.

При снятом флаге «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» в документе «Зарплата к выплате организации» в реквизите «Выплачивать» становится доступным значение «Задолженность». Это означает, что долги организации можно выплачивать двумя способами.

- Разными ведомостями.

- Одной ведомостью.

Разными ведомостями.

Сначала оформляем документ «Зарплата к выплате организации» с характером выплаты «Задолженность». В этом случае он погасит только долг, образовавшийся на начало месяца. Затем, как обычно, оформляем документ «Зарплата к выплате организации» с характером выплаты «Зарплата».

Здесь есть одна тонкость. В документе «Зарплата к выплате организации» с характером выплаты «Задолженность» невозможно в качестве месяца начисления указывать месяц, за который уже производилась выплата. Только месяц, в котором еще не было выплаты. Например, в нашем примере Г.Д. Васькиной задолженность можно погасить в месяце начисления апрель, и не раньше.

Одной ведомостью.

Для этого в документе «Зарплата к выплате организации» надо установить характер выплаты «Зарплата». В этом случае документ выплатит общей суммой зарплату за текущий месяц и набежавшие на начала этого месяца предыдущие долги организации.

Кстати говоря, выплата двумя ведомостями это очень удобный способ. В этом случае в журнале «Зарплата к выплате организации» можно будет отобрать документы с характером выплаты «Задолженность».

Итак, что же мы имеем, если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

- Долг работника автоматически погашается при очередной выплате зарплаты.

- Долг организации можно погасить одновременно с выплатой текущей зарплаты (характер выплаты «Зарплата») или отдельной ведомостью (характер выплаты «Задолженность»).

3. Примеры возникновения задолженностей

Независимо от того, по какой причине возникла та или иная задолженность погашается она одним из способов, описанных выше. Поэтому эти примеры приводятся лишь для того, чтобы понимать механизм возникновения задолженностей и по возможности предотвращать их.

Простейшую причину возникновения задолженностей мы уже рассмотрели. Это когда, расчетчик по своему разумению вручную правит результаты расчетов в документе выплаты зарплаты. Рассмотрим и другие примеры.

3.1. Сотрудник получил аванс и уволился

А.К. Калинина 16 января 2012 года получила аванс, а 18 января уволилась. Из анализа отчета «Структура задолженности организаций» легко увидеть, что в демонстрационной базе за организацией перед А.К. Калининой есть долг в размере 80823 рубля, образовавшийся в августе 2009 года. Погасим его.

Убедимся, что оклад А.К. Калининой равен 92900 рублей. После этого выполним следующие операции.

- 16 января 2012 года выплатим аванс в размере 50%, то есть 46450 рублей.

- Оформим кадровый приказ на увольнение с 18 января 2012 года.

- Для простоты будем полагать, что ни компенсаций, ни удержаний, ни выходных пособий при увольнении рассчитывать не надо.

- Начислим зарплату уволенному сотруднику за январь.

- Оформим документ на выплату зарплаты.

При выполнении 5-го шага мы заметим, что программа в табличную часть документа «Зарплата к выплате организаций» работницу А.К. Калинину не подставляет. Ей нечего платить! Судите сами. Работнице начислена зарплата за январь в размере 40643.75 рубля. Из этой суммы надо удержать НДФЛ в размере 5284 рубля. На руки ей полагается 35359.75 рубля. Но она уже авансом получила 46450 рублей. Следовательно, ее долг организации составляет 11090.25 рубля.

Давайте убедимся в том, что программа не ошиблась.

Произвести возврат средств можно документом «Приходный кассовый ордер» с операцией «Возврат денежных средств сотрудником».

Кроме этого мы должны помнить, что в программе не зарегистрировано удержание НДФЛ. Ведь при выплате аванса он не удерживается, а зарплата уволенному сотруднику не выплачивалась. Наоборот он был должен.

Убедиться в том, что НДФЛ действительно не удержан можно по отсутствию соответствующей записи в регистре накопления «НДФЛ расчеты с бюджетом». Проще по отчету «Регистр налогового учета по НДФЛ».

Зарегистрировать удержание НДФЛ необходимо документом «Корректировка учета по НДФЛ, страховым взносам и ЕСН» закладка «НДФЛ удержанный». Есть и альтернативный, но совершенно не очевидный способ. Это заново провести документ «Зарплата к выплате организаций» с операцией «Плановый аванс».

В нормальной ситуации с аванса НДФЛ не удерживается. Но у нас ситуация немного иная. Сотрудник получил аванс и уволился. Было начисление зарплаты, но оно не покрыло выданный аванс. Поэтому при повторном проведении аванса он удерживает НДФЛ. Следует помнить, что при таком удержании НДФЛ программа не проверяет возврат долга сотрудником.

Применять надо только один из способов. В противном случае будет задвоение удержанного НДФЛ.

Небольшое отступление или шиворот-на-выворот.

Известно, что с авансов удерживать НДФЛ не надо. В программе он удерживается при выплате заработной платы. Однако мне как-то попалась база, в которой все было с точностью до наоборот.

Документы «Выплата зарплаты организаций» с характером выплаты «Плановый аванс» удерживали НДФЛ. А вот те же документы, с характером выплаты «Зарплата» НДФЛ не удерживали. В конечном итоге программа все верно считала. Тем не менее, даже расчетчику этой организации все равно было не по себе. Ну как же так? Ведь так не должно быть!

Как очень часто бывает причина в элементарном неумении работать с программой. «Ошибка» оказалась простой, но выявить ее было не просто, так как никаких видимых причин для анализа нет. А причина оказалась в неправильной последовательности действий.

Вместо последовательности: выплата аванса, начисление зарплаты, выплата зарплаты, пользователь сначала начислял зарплату, потом выплачивал аванс, затем выплачивал зарплату. Но, если начислена зарплата и пользователь выплачивает аванс, то программа удерживает аванс со всей суммы начисленной заработной платы .

3.2. Сотрудник после болезни получил аванс

На практике встречалась и такая ситуация.

Сотрудник болел в период с 13.04.2012-24.04.2012. Выйдя на работу, он получил аванс 26 апреля в размере 5700 рублей. В апреле ему начислена заработная плата в размере 3489.43. В результате образовался долг работника на сумму 2210.57.

Найти эту ошибку гораздо проще, если установлен флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». В этом случае отчет «Структура задолженности организаций» нам сразу показывает, в каком месяце образовалась задолженность. Остается с помощью расшифровок этого отчета проанализировать документы этого месяца.

Если снят флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления», отчет «Структура задолженности организаций» придется формировать по каждому месяцу. Но и после того, как будет найден месяц, в котором образовалась задолженность, понять причины ее образования будет не просто.

Программа позволяет предотвращать подобные задолженности работников. Для этого в настройках параметров учета, на закладке «Выплата зарплаты» установите флаг «Учитывать не выходы» при выплате аванса.

3.3. Зарплата выплачена и удалено начисление

Бывает и такое. Есть на сотрудника документ «Зарплата к выплате организаций» с характером «Зарплата». Ручных корректировок в нем нет. Это означает, что он заполнен на основании данных в регистрах, записанных документом «Начисление зарплаты работникам организаций». Однако в базе документ «Начисление зарплаты работникам организаций» почему-то отсутствует.

Это означает одно. По какой-то причине после выплаты зарплаты он был удален. Это привело к возникновению долга работника перед организацией.

3.4. Скрытое ручное редактирование

Большая часть ошибок от элементарного неумения работать с программой. Вместо того, чтобы изучить программу некоторые пользователи, подгоняют ее под нужный результат. О том, каковы будут последствия, совершенно не задумываются. Главное, чтобы в ведомости были нужные сумму. Вот пример, с которыми приходилось сталкиваться.

В документе «Зарплата к выплате организаций» есть характер выплаты «Аванс по расчету за первую половину месяца». Не все пользователи знают, что предварительно надо выполнить начисление заработной платы за первую половину месяца. Не знают также и того, что в программе можно выплачивать не только расчетный аванс, но и аванс фиксируемой суммой.

Как же поступают такие пользователи. Делают начисление зарплаты за месяц. Потом оформляют документ «Зарплата к выплате организаций» с характер выплаты «Зарплата». Но так как на самом деле он хочет выплатить аванс, то после заполнения табличной части изменяет характер выплаты на «Аванс по расчету за первую половину месяца» и корректирует вручную суммы выплаты.

Программы при любой корректировке в первой колонке табличной части автоматически отображает ручку. Признак того, что расчетные данные скорректированы вручную.

Но наш пользователь хитрее программы. Во второй колонке он вручную устанавливает флажки «Признак автоматического расчета». Теперь визуально никто (в том числе и сам расчетчик) не догадается, что расчет вручную исправлен.

4. Предостережение

Вполне возможна такая ситуация. Расчетчик поработал какое-то время с вариантом учета задолженностей по месяцам их образования. Что-то ему в этом не понравилось, и он перешел на вариант без детализации по месяцам начисления. Или наоборот.

Безопасно ли произвольно, то есть в любой период, изменять состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Для определенности будем снова опираться на наш модельный пример. Предположим, что в апреле не были оформлены документы погашения задолженности. В этом случае смена состояния флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» в ту или иную сторону достаточно безобидна. В этом можно убедиться, сформировав отчет «Структура задолженности организаций». В зависимости от состояния флага он сформирует задолженность либо с детализацией по месяцам, либо без детализации. При этом перепроводить документы нет необходимости.

Это наводит на мысль, что независимо от состояния флага программа всегда ведет учет задолженностей в разрезе месяцев их начисления . Просто, выбирая то или иное состояние флага, расчетчик выбирает способ погашения задолженности.

Иная ситуация будет, если задолженность погашена. Например, учет велся без детализации по месяцам весь первый квартал. В апреле задолженность погасили и установили флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Отчет «Структура задолженности организаций» нам вновь покажет задолженность по месяцам. И это не смотря на то, что, когда учет велся без детализации, вся задолженность была погашена.

Так как мы сменили состояние флага, то программа теперь не видит прежнего способа погашения задолженности . Ей подавай тот способ, который отвечает данному состоянию флага. Это означает, что надо отменить предыдущий способ погашения задолженности и выполнить погашение задолженности способом, отвечающим учету задолженностей по месяцам. Разумеется, справедливо и обратное.

Эти процедуры могут оказаться достаточно трудоемкими. Поэтому лучше всего с самого начала определиться, какое состояние флага «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления» вам более подходит.

Заключение

УСТАНОВЛЕН флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления».

Процедура погашения задолженности работников перед организацией.

- Документом «Перенос задолженности работников организации» перенести долг работников, на тот месяц, в котором планируется погасить этот долг. Например, на июль.

- Документом «Начисление зарплаты сотрудникам организаций» произвести начисление зарплаты за июль. Это необходимо сделать для того, чтобы было программе из чего удерживать задолженность.

- Оформить документ «Зарплата к выплате организации». При упрощенном учете взаиморасчетов он же погасит задолженность. Если же флаг «Упрощенный учет взаиморасчетов» снят, то дополнительно необходимо выписать платежные документы.

Процедура погашения задолженности организации перед работниками.

В текущем месяце оформляем документ «Зарплата к выплате организации». В реквизите «Месяц начисления» укажите месяц, за который погашается долг (месяц образования долга).

СНЯТ флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления»

- В текущем месяце погасить долг работника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата.

- Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: Долг организации и Долг работника.

- Если в документе «Зарплата к выплате организации» в реквизите «Выплачивать» установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед работником.

Необходимо взять за правило ежемесячно, после каждой выплаты зарплаты самостоятельно контролировать возникающие задолженности. Для этого можно воспользоваться соответствующими отчетами и обработками.

- Отчет «Структура задолженности организаций».

- Отчет «Регистр налогового учета по НДФЛ».

- Обработка «Перерасчет зарплаты организации».

В форме «Настройка параметров учета», на закладке «Выплата зарплаты» установите флаг «Учитывать невыходы». Это позволит избежать возникновения долгов работников перед организацией. Любые зафиксированные невыходы в организации в первой половине месяце и последующей выплате аванса (без учета невыходов) приведет к образованию долга перед организацией.